「買った暗号資産(仮想通貨)、ずっとウォレットに置いたままで増える気配がない」このようなお悩みをお持ちではないでしょうか。

仮想通貨を保有しているだけでは利息はつきません。しかし、レンディング(貸し出し)を活用すれば年利10%以上の利回りも十分に狙えます。

一方で、知識がないまま高金利サービスに飛びつくと、金融庁未登録業者によるリスクを見過ごす可能性もあります。

本記事では、以下の内容を網羅的に解説します。

- 国内・海外レンディングサービス10選の金利一覧

- ビットコイン・XRP・USDTなど銘柄別の利率比較

- 安全なサービスの選び方5つのポイント

- IZAKA-YAでのレンディングの始め方

この記事を読めば、自分に合ったレンディングサービスが見つかり、今日から運用を始められます。さっそく読み進めましょう。

【2026年最新】仮想通貨レンディングの金利一覧

では早速、10サービスの金利を一覧で比較していきます。とにかく数字で比べたいという方はまずこの表を見てください。

| サービス | 年利(目安) | 対応銘柄数 | 最低貸出額 | KYC | 金融庁登録 | 種別 |

|---|---|---|---|---|---|---|

| IZAKA-YA | 最大12% | 46銘柄 | 少額〜 | 不要 | なし | ウォレット型 |

| BTSE | 3.65〜7.5% | 150種以上 | 指定なし | あり | なし | 取引所型 |

| BitMart | 変動 | 多数 | 変動 | あり | なし | 取引所型 |

| LBANK | 変動 | 多数 | 変動 | あり | なし | 取引所型 |

| PBRレンディング | 10〜12% | 6銘柄 | 変動 | あり | なし | 専業型 |

| BitLending | 7〜10% | 6銘柄 | 変動 | あり | なし | 専業型 |

| GMOコイン | 1〜15%以上 | 22銘柄 | 変動 | あり | あり | 取引所型 |

| Coincheck | 最大5% | 36銘柄 | 1万円〜 | あり | あり | 取引所型 |

| bitbank | 最大5% | 変動 | 変動 | あり | あり | 取引所型 |

| Nexo | 最大17% | 65銘柄以上 | 指定なし | あり | なし | 専業型 |

金利はすべて変動します。最新情報は各公式サイトをご確認ください。

ビットコインのレンディング金利比較

ビットコイン(BTC)のレンディングは、全サービスの中でも最も対応銘柄として取り上げられています。

| サービス | BTC年利(目安) | 種別 | 備考 |

|---|---|---|---|

| IZAKA-YA | 最大12% | ウォレット型 | KYC不要・短期プランあり |

| PBRレンディング | 10〜12% | 専業型 | 金融庁未登録・国内法人 |

| BitLending | 7〜10% | 専業型 | 四半期レポートあり |

| GMOコイン | 最大15%以上 | 取引所型 | プレミアムプランのみ(証拠金必要) |

| Coincheck | 最大5% | 取引所型 | 金融庁登録・先着順 |

| bitbank | 最大5% | 取引所型 | 365日固定・途中解約手数料あり |

| Nexo | 最大8% | 専業型 | NEXO保有で金利UP |

ビットコインのレンディング金利は、ウォレット型・専業型が高め、金融庁登録の取引所型が控えめという傾向があります。高い利息を求める場合は、金融庁未登録というリスクとのトレードオフを必ず意識してください。

リップルのレンディング金利比較

リップル(XRP)レンディングに対応するサービスはビットコインと比べると限られますが、IZAKA-YA・Coincheck・GMOコインなどで取り扱いがあります。

XRPは送金コストが低く、他のXRPウォレットへの移動・引き出し時の手数料が安い点もメリットです。レンディングで利息を受け取った後、スムーズに出金できる利便性があります。

| サービス | XRP年利(目安) | 種別 | 特徴・備考 |

|---|---|---|---|

| IZAKA-YA | 最大12% | ウォレット型 | 送金手数料の安さと相性が抜群。超短期運用も可能。 |

| GMOコイン | 1〜10%以上 | 取引所型 | 国内取引所の大手・プレミアムプランなら高水準。 |

| Coincheck | 最大5% | 取引所型 | 1万円相当から貸出可能。募集待ちに注意が必要。 |

XRPレンディングを検討する際は、対応サービスの中から貸出期間と金利のバランスを見て選ぶのがポイントです。

USDT・ステーブルコインのレンディング金利比較

テザー(USDT)やUSDコイン(USDC)などのステーブルコインは価格変動リスクが低く、貸し出し中に価格が暴落する心配がない点が大きなメリットです。

| サービス | USDT年利(目安) | 種別 | 特徴・備考 |

|---|---|---|---|

| IZAKA-YA | 最大12% | ウォレット型 | KYC不要。価格変動を避けた高利回り運用に最適。 |

| Nexo | 最大10%以上 (NEXO保有で最大17%) |

専業型 | ステーブルコイン特化の強みを持つ海外のマンモス。 |

| BTSE | 変動 (約3.6%〜7.5%等) |

取引所型 | Flexible型機能でいつでも自由に引き出しが可能。 |

| LBANK | 変動 | 取引所型 | 自分のリスク許容度に合わせた多彩な運用プラン。 |

NexoではUSDT年利最大10%以上のプランも提供されており、価格変動を避けながら安定した利息収入を求める方に向いています。

仮想通貨全体の利回りを底上げしたい方は、ポートフォリオの一部をステーブルコインレンディングに回すことも有効な戦略です。

仮想通貨レンディングおすすめ10選|金利・特徴を一覧で比較

ここでは、先ほどの一覧表で挙げたおすすめのレンディングサービス10社について、詳しい金利の仕組みやメリット・デメリットを個別に解説します。

- IZAKA-YA(イザカヤ)

- BTSE(ビーティーエスイー)

- BitMart(ビットマート)

- LBANK(エルバンク)

- PBRレンディング

- BitLending(ビットレンディング)

- GMOコイン

- Coincheck(コインチェック)

- bitbank(ビットバンク)

- Nexo(ネクソ)

1.IZAKA-YA(イザカヤ)【PR】

| 年利(目安) | 最大12% |

|---|---|

| 対応銘柄数 | 46銘柄(BTC・ETH・XRP・USDT・SOLほか) |

| 貸出期間 | 1日〜(超短期プランあり) |

| KYC | 不要(メールアドレスのみ) |

| 金融庁登録 | なし(海外法人) |

| セキュリティ | Fireblocksによる機関グレードの資産管理 |

IZAKA-YAは、手続きの煩わしさを徹底的に排除し、誰でも即日運用に参加できる次世代のレンディング特化型プラットフォームです。

国内の取引所で見られる「申請しても順番待ちで何ヶ月も利息がつかない」という機会損失がなく、本人確認なし取引所としてメールアドレスのみの登録から最短数分で金利発生プロセスをスタートさせることができます。

「面倒な手続をスキップして、今すぐ手元の見込み資金を最も高い利回りで回し始めたい」という運用効率の最大化を重視するなら、評判の良いIZAKA-YAは現時点で最有力の選択肢です。

IZAKA-YAで無料登録する(KYC不要)keyboard_arrow_right

2. BTSE(ビーティーエスイー)

| 年利(目安) | 変動型 約3%〜10%等、固定型あり(日次払い) |

|---|---|

| 対応銘柄数 | 150種以上 |

| 貸出期間 | Flexible(随時引き出し可)・7/14/30/60/90日固定 |

| KYC | あり |

| 金融庁登録 | なし |

| 設立・本社 | 2018年・英領バージン諸島 |

BTSEは2018年にドバイを拠点としたグローバルな海外仮想通貨取引所であり、その中に組み込まれたEarn(収益化)機能がレンディングとして機能します。

150種類もの豊富な取り扱い銘柄を、洗練された日本語のUIの中で管理できるため、多様なアルトコインを遊び金にせず利息に変えたいユーザーから支持を得ています。

「すぐに動かせる状態(流動性)」を確保しつつ、複利で毎日チャリンチャリンと利息を生み出す感覚を楽しみたい方に相性の良い取引所です。

3. BitMart(ビットマート)

| 年利(目安) | 変動(Flexible・Fixed両プラン) |

|---|---|

| 対応銘柄数 | 数百種以上 |

| 貸出期間 | Flexible(随時)・Fixed(固定期間) |

| KYC | あり |

| 金融庁登録 | なし |

| 設立・本社 | 2017年・ケイマン諸島 |

BitMartは、生まれたての草コイン(マイナーなアルトコイン)を圧倒的スピードで上場させる海外取引所であり、自社のSavings(預金)機能をレンディングとして活用できます。

国内取引所では上場しないような最新銘柄をウォレットで眠らせず、運用しながら価格の爆発を待ち伏せするアグレッシブな戦略に向いています。

まだ世に知られていない未知のコインへの投資を楽しみながら、待機時間すらも利息に変えたいトレンドに敏感なトレーダーに最適な拠点です。

4. LBANK(エルバンク)

| 年利(目安) | 変動(商品により大幅に異なる) |

|---|---|

| 対応銘柄数 | 数百種以上 |

| 貸出期間 | Flexible・Locked・Dual Investmentなど多彩 |

| KYC | あり |

| 金融庁登録 | なし |

| 設立・本社 | 2016年・英領バージン諸島 |

LBANKは、通常のレンディング(預け入れ)だけでなく、高度な金融デリバティブを取り入れたEarn(運用)プラットフォームを提供する海外取引所です。

「安全に預ける」プランから「相場のボラティリティを利用して特大利回りを狙う」プランまで、ハイリスク・ハイリターンの選択肢が揃っています。

LBANKは、金融の仕組みを深く理解しており、複雑なリスクマネジメントを行ってでも相場から特大利回りを剥ぎ取りたい「上級投資家」にのみおすすめします。

5. PBRレンディング

| 年利(目安) | 通常10%・プレミアム12% |

|---|---|

| 対応銘柄数 | 6銘柄(BTC・ETH・XRP・LTC・BCH・BAT) |

| 貸出期間 | 6カ月・12カ月 |

| KYC | あり |

| 金融庁登録 | なし(貸金業として登録) |

| 運営 | 株式会社PBR Lending(東京都) |

PBRレンディングは、日本の国内企業が「貸金業」という独自の枠組みで運営しているレンディング運用に特化した専業サービスです。

金融庁に登録された「仮想通貨取引所」が守らなければならない厳格な分別管理規制を回避することで、集めた資金をダイナミックに貸し付け、業界トップ水準の利息を直接還元しています。

PBRレンディングは、今後1年間は天地がひっくり返っても絶対に仮想通貨を売買しないという固い決意があり、国内の顔が見えるサポート下で海外最高峰の利回りを静かに享受したい長期投資家に適しています。

6. BitLending(ビットレンディング)

| 年利(目安) | 7〜10% |

|---|---|

| 対応銘柄数 | 7銘柄(BTC・ETH・XRP・USDT・LTC・BCH・SOL) |

| 貸出期間 | 3カ月・6カ月・12カ月 |

| KYC | あり |

| 金融庁登録 | なし(貸金業として登録) |

| 運営 | 株式会社J-CAM(JCBA会員) |

株式会社J-CAMが手掛けるBitLendingは、レンディング業界において投資家が最も嫌う「不透明性」を徹底的に排除した国内向けの専業サービスです。

自社が集めたユーザーからのお金を裏側でどう運用しているか、四半期(3ヶ月)ごとに極めて詳細なレポートで開示しており、そのクリーンな姿勢が手堅い運用の拠点として支持されています。

BitLendingは、ただ高い金利数字に飛びつくのではなく、運用状況のレポートを定期的に確認しながら手堅く安定的に資産を増やし続けたい「堅実派」の方に強く推奨できるサービスです。

7. GMOコイン

| 年利(目安) | ベーシック1〜10%・プレミアム15%以上 |

|---|---|

| 対応銘柄数 | 22銘柄以上 |

| 貸出期間 | 90日・180日など |

| KYC | あり |

| 金融庁登録 | あり |

| 運営 | GMOコイン株式会社 |

東証プライム上場のGMOインターネットグループの傘下にあり、国内最高レベルの安全性と実績を誇る暗号資産取引所の「貸暗号資産」サービスです。

数ある国内取引所の中でGMOコインが持つ最大の飛び道具が、条件を満たした一部の上級者向けプラン(プレミアム)で提示される金利15%以上という、国内合法下における特例的な利回りの存在です。

「すでに有り余る投資資金を持ち、国内の倒産リスクゼロというアドバンテージを享受しながら、条件を満たして合法的に高金利を総取りしたい」という大口投資家向けの限定ルートとして機能します。

一方で国内取引所なので、仮想通貨のDeFiで使えるような多様な取引方法は選べません。

8. Coincheck(コインチェック)

| 年利(目安) | 最大5% |

|---|---|

| 対応銘柄数 | 全取扱銘柄(約30種以上) |

| 貸出期間 | 14日・30日・90日・180日・365日 |

| KYC | あり |

| 最低貸出額 | 1万円相当〜 |

| 金融庁登録 | あり |

初心者に絶大な知名度を誇り、マネックスグループの傘下にあるCoincheckは、取り扱う約30種類以上のすべての銘柄でレンディング申請が可能となっています。

「1万円相当から」という非常に低い制約と、スマホアプリから数回のタップで貸出設定が完了する圧倒的な使いやすさが、レンディング初心者の最良の入り口となっています。

Coincheckは、まだ数万円程度の少額資金しか持っていない完全な初心者が、まずは知名度が高く安全な場所で「仮想通貨の利息をもらう体験をしてみたい」という際の最初の入り口として群を抜いています。

9. bitbank(ビットバンク)

| 年利(目安) | 最大5% |

|---|---|

| 対応銘柄数 | 44銘柄(全取扱銘柄) |

| 貸出期間 | 365日(固定) |

| KYC | あり |

| 金融庁登録 | あり |

創業以来一度もハッキング被害の事故を起こしていないという、最高レベルの鉄壁のセキュリティ金庫と運用実績を持つbitbankが提供する国内向けのサービスです。

全44銘柄に対応し幅広いアルトコイン利用者の受け皿となっていますが、利用する際は「一度貸し出すと365日間は絶対に動かすことができない(完全固定)」という非常に重いロックの規約が存在します。

bitbankは、「絶対に資産を盗まれない」という安心感をお金で買い、「これからの1年間は市場がどう暴落しようと絶対に仮想通貨を売却しない」と心に決めた長期のガチホ勢にのみ適したサービスです。

10. Nexo(ネクソ)

| 年利(目安) | 最大16〜17%(NEXO保有・ロック期間により変動) |

|---|---|

| 対応銘柄数 | 60銘柄以上 |

| 貸出期間 | Flexible(随時)・Fixed(固定) |

| KYC | あり |

| 金融庁登録 | なし(海外法人) |

世界中で数百万人のアクティブユーザーを抱え、巨額の資金を動かす海外レンディングプラットフォームにおける絶対的マンモスです。

60種類以上という幅広い資産の預入に対応しつつ、プラットフォームが独自に発行する「NEXOトークン」を活用した強烈な金利インセンティブシステムを備えているのが最大の特徴です。

Nexoは、独自のトークン価格変動リスクを二重に背負ってでも、世界最高水準の利回りブーストに到達してダイナミックな運用を行いたい中〜上級トレーダーに最適なサービスです。

仮想通貨レンディングとは?仕組みと種類を解説

仮想通貨レンディングとは、保有する仮想通貨をサービス事業者を通じて第三者に貸し出し、その対価として利息を受け取る仕組みです。日本でも国内・海外合わせて多数のサービスが展開されています。

銀行普通預金の金利が年0.1〜0.2%程度にとどまるなか、仮想通貨レンディングでは年利3〜15%以上の利回りを狙えるケースもあります。

貸し出す側は保有コインをそのまま運用でき、売却する必要はありません。

取引所型・専業型・ウォレット型の違い

レンディングサービスは大きく3種類に分かれます。種別によってリスク・リターン・利便性が大きく異なるため、自分の優先順位に合った選択が重要です。

| 種別 | 特徴 | 金利水準 | 代表例 |

|---|---|---|---|

| 取引所型 | 国内大手が多い。金融庁登録済みが中心。安心感は高いが金利は控えめ | 年利1〜12%(プランによる) | GMOコイン・Coincheck・bitbank |

| 専業型 | レンディング専門。金利は高めだが、ほぼ金融庁未登録 | 年利7〜17% | PBRレンディング・BitLending・Nexo |

| ウォレット型 | KYC不要が多い。スマホアプリで手軽に運用できる | 年利最大12% | IZAKA-YA |

取引所型は金融庁登録済みが多く、法的な利用者保護を受けられる安心感があります。専業型は高金利が魅力ですが、ほぼ金融庁未登録のため自己責任での利用になります。

ウォレット型はKYC不要で手軽に始められるのが強みで、当メディアおすすめの仮想通貨ウォレット「IZAKA-YA」がその代表例です。

ステーキングとの違い

| 比較項目 | レンディング | ステーキング |

|---|---|---|

| 仕組み | 仮想通貨を第三者に貸し出して利息を得る | ブロックチェーンの承認作業に参加してコインを預ける |

| 利益の性格 | 借り手が支払う利息 | プロトコルが発行する新規トークン |

| 対応銘柄 | BTC・ETH・XRPなど幅広い | PoS方式のコインのみ(BTCは不可) |

| 元本リスク | 事業者破綻リスクあり | スラッシングリスクあり(バリデーター次第) |

| 流動性 | 貸出期間中は原則引き出し不可 | Flexible型なら随時引き出し可のものも |

仮想通貨のステーキングはブロックチェーンのトランザクション承認作業に参加してコインを預け入れる仕組みですが、レンディングは第三者(個人・法人)にコインを貸し出して利息を得ます。

最も重要な違いは対応銘柄です。ステーキングはPoS方式のコインしか対応できないため、ビットコインは対象外。ビットコインで利息を得たい場合はレンディング一択となります。

仮想通貨レンディングの選び方|5つのポイント

サービス選びで失敗する人の多くは、表面的な金利の高さだけで判断してしまいがちです。安全かつ効率的に運用を進めるために、必ず意識しておくべき5つのポイントは以下の通りです。

- 年利の高さだけで過信せず、裏にあるリスクを疑う

- 金融庁への登録状況と、万が一の際の法的保護の有無を確認する

- KYC(本人確認)の要否と、始めやすさを比較する

- 自分の投資したい銘柄があるか、最低貸出額を満たせるか確認する

- 貸出期間のロックアップ(資金拘束)ルールを把握し、流動性を確保する

1. 年利の高さだけで選ばない

レンディングの世界では、年利10%を超えるようなサービスは基本的に金融庁未登録であったり、独自トークンの価格変動リスクを伴ったりすることがほとんどです。

数字の大きさだけを見て飛びつくと、プラットフォームが倒産した際に資金が一切戻ってこないという最悪の事態(全損)を招く危険性があります。

高い利回りの裏側には、事業者の破綻リスクや相場急落時に売却できない流動性リスクが潜んでいることを常に念頭に置き、リターンとリスクをセットで評価する冷静な視点が不可欠です。

2. 金融庁への登録状況を確認する

サービスが日本の金融庁に「暗号資産交換業者」として登録されているかどうかは、有事の際の明暗を分ける非常に重要な指標となります。

登録済みサービスは、顧客の資産を自社の資産と分別して管理することが法律で義務付けられているため、万が一事業者が倒産しても資産が返還される確率が高いという強固なセーフティネットがあります。

3. KYC要否と手続きの手軽さ

国内の取引所では必ずマイナンバーカード等の提出と審査が求められます。例えばイーサリアム(ETH)でレンディングの運用を始めたい場合、イーサリアムを購入してから実際に運用を開始するまで数日間のタイムラグが発生してしまいます。

今すぐ手元の資金を回し始めたいという場合は、メールアドレスのみで即日開始できるKYC不要のサービスが非常に適しています。

4. 対応銘柄と最低貸出額

自分の運用スタイルとサービスの仕様が合致しているかを見極めるため、対応している仮想通貨の種類と「いくらから預けられるか」の要件確認は必須です。

- 最低貸出額の壁:大口投資家向けのプランでは「最低100万円相当から」といったハードルが設定されている場合もあります。ご自身の予定資金で始められるか確認しましょう。

- 定員の壁:人気のある銘柄は、申請しても「募集枠が満員で長期間待ちぼうけになる」というケースが国内サービスで頻発します。

- 出金手数料:レンディング終了後、他ウォレットへ引き出す際の手数料が割高になっていないか事前に確認が必要です。

5. 貸出期間の柔軟性

仮想通貨は価格変動が非常に激しいため、預けた資金をどのくらいの期間、動かせなくなるかは死活問題となります。

直近で急に現金が必要になる可能性や、暴落時に素早く売却して逃げたいという心理的欲求を満たすためにも、自分の余剰資金がどれくらいの期間拘束されても耐えられるかを見極めてプランを選びましょう。

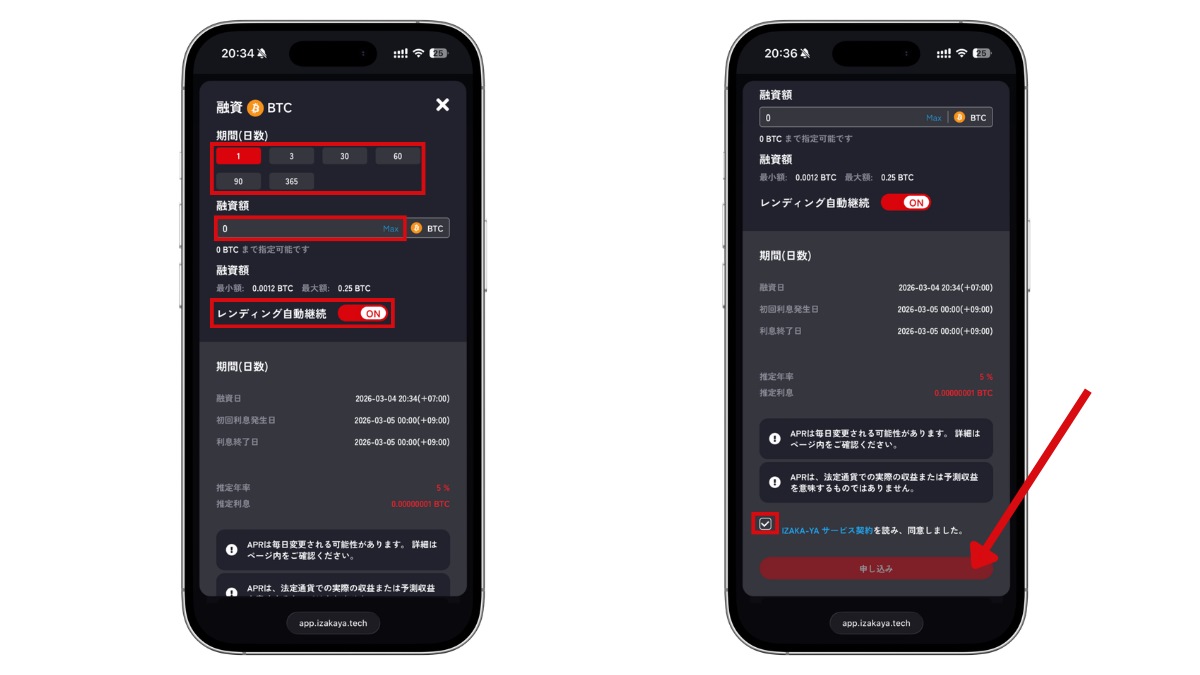

IZAKA-YAでレンディングを始める方法|3ステップ

ここでは、3ステップでレンディングまでの手順を順番に解説します。

- IZAKA-YAでウォレットを作成

- 仮想通貨を準備

- IZAKA-YAでレンディング開始

1. IZAKA-YAでウォレットを作成

まず、IZAKA-YAでウォレットを作成します。手順は以下の通りです。

- 公式サイトの登録ページへアクセス

- 「ユーザーが人間であることを確認する」の認証画面が表示されたら「開始」ボタンをタップし、画面の指示通りに認証作業を進める

- 登録画面で「メールアドレス」「パスワード」「居住国」を入力

- 「新規登録」ボタンをタップ

- IZAKA-YAから確認用メールが届くので、メール内の「認証する」をタップ

KYC(本人確認)不要のため、ここまで約3分で新規登録が完了します。なお、大切な資産を守るために、登録後は必ず設定画面から2段階認証(2FA)の設定も済ませておきましょう。

IZAKA-YAの口座を開設するkeyboard_arrow_right

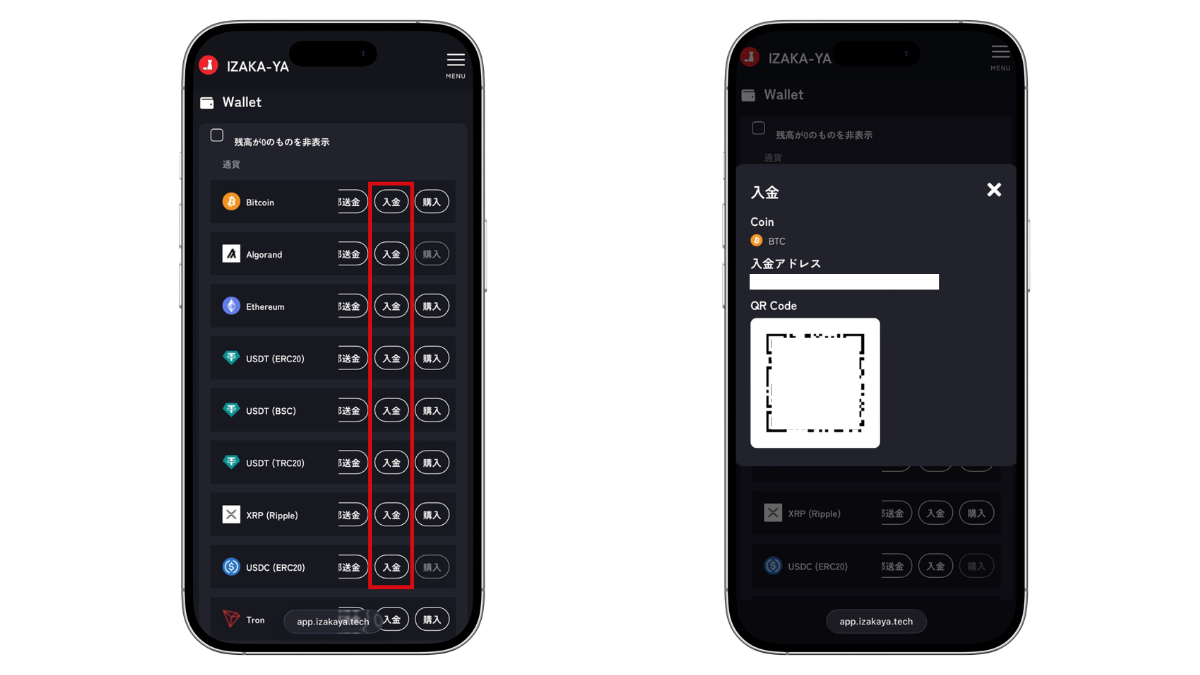

2.仮想通貨を準備

次にIZAKA-YAに仮想通貨を入金します。トップページの「入金」をクリックすると入金アドレスが出てくるため、お使いの取引所やウォレットから送金しておきましょう。

3. IZAKA-YAでレンディングプランを選び運用を開始する

IZAKA-YAのウォレットへ仮想通貨が無事に着金したことを確認したら、最後はいよいよレンディングの申し込みです。

あらかじめ接続・送金してあるため、着金した資金をそのまま無駄なく運用に回せます。

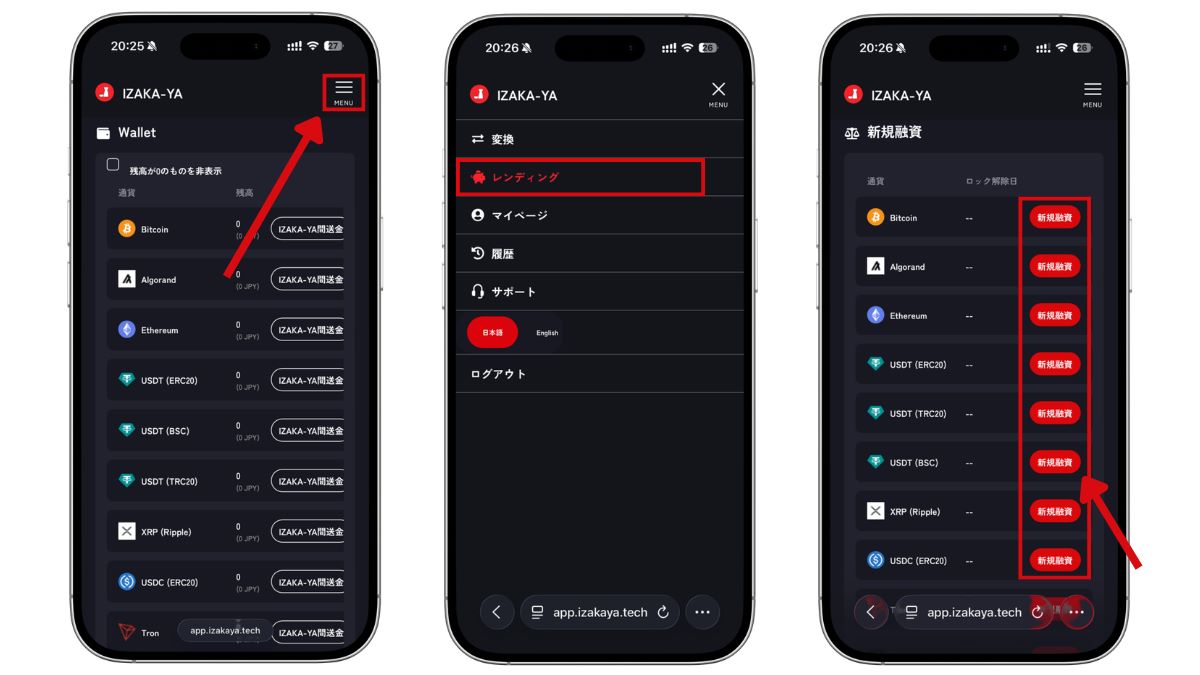

- IZAKA-YAアプリ内で「Earn(またはレンディング)」の専用メニューをタップし、運用画面へ移動します。

- 一覧の中から着金した銘柄を選択し、「最短1日から指定できるフレキシブルなプラン」か「一定期間ロックする固定プラン」のどちらかを選んでください。

- 運用に回す金額を入力し、予想される受取利息を確認した上で「貸出を確定する(Subscribe)」のボタンをタップすれば、無事申し込みは完了です。

IZAKA-YAで高金利運用を始める(無料・KYC不要)keyboard_arrow_right

まだ仮想通貨を持っていない場合

まだ仮想通貨を持っていない場合は、IZAKA-YAと連携しやすく手軽に多様な銘柄が日本円で直接購入できる「CryptoPanda(クリプトパンダ)」がおすすめ。

日本の取引所で手に入らない銘柄が簡単に購入可能。詳しくはCryptoPanda(クリプトパンダ)の使い方記事も参考にしてください。

仮想通貨レンディングのリスクとデメリット

高い利回りが強力な魅力である反面、リスクが伴います。実際に自分の資金を預ける前に、絶対に頭に入れておきたい4つのリスクは以下の通りです。

- 銀行預金のような元本保証がないという事実

- 一度貸し出すと、一定期間は資金がロックされて引き出せない

- 海外の高金利サービスに潜む最悪の破綻リスク

- 仮想通貨特有の、激しすぎる価格変動による損失リスク

1. 元本は保証されない

仮想通貨レンディングは、銀行預金のような「1000万円までの元本が国家によって保証される」といった保護セーフティネットが存在しません。

資産を貸し出しているプラットフォームが経営破綻したり、外部からのハッキング攻撃を受けた場合、預けた資産は二度とあなたの手元には返ってきません。

いつ全損しても生活が破綻しない余剰資金のみで行うこと、複数の業者へ資金基盤を細かく分散して預け入れることが、致命傷を防ぐための防衛策となります。

2. 貸出期間中は引き出しできない

仮想通貨レンディングでは、一度貸し出しを開始すると、事前に定めた期間が終わるまで絶対に資産を引き出せなくなるのが一般的です。

一部のサービスでは中途解約機能が用意されている場合もありますが、せっかく貯めた利息がゼロになるばかりか、元本からペナルティの手数料を差し引かれるといった厳しい措置が取られます。

生活防衛資金には絶対に手を付けず、当面使う予定のない完全な余裕資金だけで運用するのが大前提となります。

3. 金融庁未登録サービスの破綻リスク

仮想通貨の世界では、年利10%を超えるような夢のある高利回りを提供しているサービスの多くが、日本の金融庁の許可を得ていない未登録業者や海外のプラットフォームです。

これらのサービスを利用すること自体はユーザーの自由ですが、もし運営会社が倒産したり、創業者が夜逃げしたりした場合には、日本の法律による「投資家保護」という盾が一切使えません。

4. 価格変動リスク

いくら仮想通貨を貸し出して高い金利を得られたとしても、預けている仮想通貨そのものの価値が暴落してしまったら元も子もありません。

貸出期間中で売るに売れないまま価格だけがどんどん下がり続け、結局トータルで見たら日本円換算で大赤字になってしまったというケースはレンディングの典型的な失敗例です。

まとめ

本記事では、仮想通貨レンディングの基本となる仕組みから、メリット・デメリット、そして実際のサービスごとの金利比較までを網羅的にお伝えしてきました。

改めて、本記事の重要なポイントをおさらいします。

- レンディングは銀行預金とは別物であり、元本保証制度は存在しない

- 年利10%超えなどの高金利と、金融庁未登録はトレードオフの関係にある

- 生活に影響のない完全な余剰資金を活用し、複数サービスへの分散投資を心掛ける

- スピードと匿名の気楽さを求めるならKYC不要の「IZAKA-YA」が最適解

普通預金に預けていてもお金が全く増えない現代において、「今ある資産に働いてもらって不労所得を生み出す」という考え方は、これからの投資戦略において非常に重要で強力な武器となります。

まずは「失っても全く痛手にならない数千円〜数万円」といった極めて少額の範囲内でスモールスタートを切り、毎日利息が振り込まれる感覚を肌で体験してみてください。

仮想通貨レンディングに関するよくある質問

はい、IZAKA-YAはメールアドレスとパスワードを設定するだけで、最短数分のうちに口座開設から運用までを完結させることが可能です。日本の取引所のようにマイナンバーカードを撮影したり、何日にもわたる厳しい本人確認審査を待つ必要は一切なく、思い立ったその日から匿名の即日運用が魅力となっています。

いいえ、違法ではありません。日本にお住まいの方が海外のレンディングプラットフォームと消費貸借契約を結んで利用すること自体は法律で禁止されていません。ただし、金融庁の管轄外にある海外業者が万一破綻した場合などは、日本の法律に基づいた手厚い投資家保護や資産返還のサポートを受けられないため、あくまで完全なる自己責任での利用となる点には重々ご留意ください。

はい、対応しているサービスの中には非常に低いハードルから参加できるものが多数あります。最も親しみやすい例として、国内最大手のCoincheckであれば「1万円相当」からという少額運用が可能です。公式サイトで「最低貸出額」を事前に確認することが大切です。

「期間固定プラン」で貸し出しを行っている最中に仮想通貨の相場が暴落した場合でも、原則として契約期間が終了するまでは資産を手元に引き出して売却することはできません。、純粋に利回りだけを享受したいのであれば、価格が法定通貨と紐づいていて暴落しないUSDTなどのステーブルコインでレンディング運用を行うのが最も安全で賢いアプローチです。

はい、仮想通貨のレンディングによって得た利息収入は、税法上「雑所得」として総合課税の対象として扱われます。一般的な会社員(給与所得者)の場合、メインの給与以外にここで得た年間(1月1日〜12月31日)の雑所得の合計額が20万円を超えたタイミングで、ご自身で確定申告を行う義務が生じます。税制に関する細かな計算や特例措置については変更されることもあるため、最終的には必ずお近くの管轄の税務署、あるいは税理士などの専門家へ直接ご確認ください。